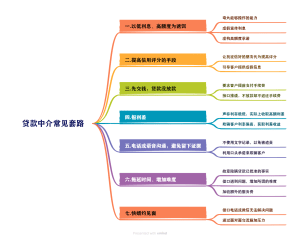

要对比哪些呢?

分别是:服务主动性,专业度,稳定性,真诚度、费用高低。

为什么要对比这些?

一、服务主动性。

贷款很多时候绝不是买一件衣服这么简单,需要提前规划,提前准备。

比如当做完抵押贷款,营业执照是需要维护的,很多朋友都是做完贷款就不管了,如果是有服务主动性的业务员,会把这件事记在心上,当然这只是其中一个点。

还有比如后续续贷,流水提前还款等问题。

所谓的服务主动性,个人理解为就是能通过专业的角度去换位思考,提前准备,去规避一些未来可能会出现的问题。

二、贷款专业度。

所谓术业有专攻,贷款行业门槛低,有时确实就是牵个线搭个桥而已,但这是建立在资质真的非常好的情况。

很多时候,找中介的原因主要就是自己也去银行问过,不好弄!

或者自己不想怕麻烦,基本都是有一些或小或大的问题的,才去找中介帮忙,这时候就要考验专业度了。

有些不专业的,帮不上忙不说,可能还会帮倒忙!

如何看是否专业?

1、看从业多久。

2、是全职还是兼职。

3、通过历史朋友圈了解其工作过往。

4、问他一些问题,看他的能否回答的上来,以及是否回答的专业。

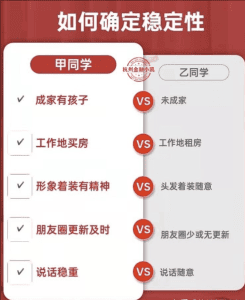

三、为什么要找稳定性好的?

前面有说到,通过中介贷款的一般贷款还款的周期普遍都比较长。

又或者说大部分客户都会有某些小问题不符合银行的正常要求,需要通过中介的包装来解决的!

比如公司是空壳的,贷款用途包装的,流水不够, 征信不太好、负债高等问题。

如何确定稳定性,可以参考下图。

很多人会说,3-5年后还在不在做这个行业,能不能再看到你这个人都很难说,现实中确实如此!

很多曾经的同事,早已不在杭州这个城市。更不用说继续做这个行业了。

但如果按照上图来参考其稳定性,大概率还是在的。因为凡事没有绝对!

四、待人真诚度。

与人相处,每个人都喜欢和真实,诚信的人相处,如果处处是套路,相信你就会慢慢与其疏远!

其实我们做业务的过程当中也是一样。那接下来说一下贷款当中的套路。

1、以低利息,高额度,没费用或低费用,能操作,作为诱饵。

如原本7厘的贷款,说4-5厘,好提高收费 ,银行进件了,再挑毛病,那时候后悔已经晚了。

又或者根本就做不了的贷款,说能做,目的就是邀约你的人,不考虑最终结果,目的只是领导要求,要邀约3组客户,才能完成当天的考核。

总之就是见面了才有机会。见面了再挑毛病,说痛点!换其他方案,报更高的价!

应对策略:多找几家确认对比一下,产品方案其实都一样,相信天下还是好人多!又或者让对方上门面谈。

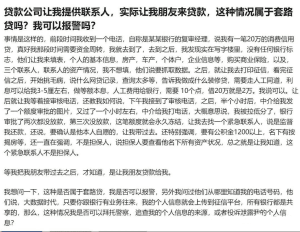

2、让找征信好的朋友,提高自己的评分,增加贷款成功率。

这其实就是让朋友来贷款。目前市面上没有这种产品,是叫个人过来就可以提高评分的。

这就叫人情世故贷,吃的是当事人身边的资源。

所以一个不经意间,贷款就放款了。看似确实是放款了,但实际就是朋友的名义做了贷款。

当然自己资质不符合,让朋友,家人来帮忙贷款这点也很正常,如果朋友自己愿意的情况下,确实能省下不少利息,也建议这样做。

但就怕朋友也是蒙在鼓里,最后会引起大的矛盾。如下图

以上为网上实际案例,供参考!

3、贷款没放款前让先交钱。

不建议交,交了主动权就掌握在别人手里,你可以说,大家都是相互信任。你只要按照要求把事做好的,约好的费用一定一分不少。

如果不交钱就不给办理。那可以沉住气,缓缓,对方大概率会妥协,除非你资质太差,中介办不了。

4、报利差。

也可以理解为砍头息,就是比如先报7厘的贷款。实际银行只要4厘,这样有每月3厘的利息是要前置的,贷款下来后就要付的。

如果以30万举例,3年总共就32400,那就是将近11个点了,甚至更有狠的,一次性收5年的,那就是5.4万,就是18个点了。划不划算你懂的。

5、和你说的利息、额度、年限还款方式以及费用的时候,都是电话或语音,不会微信打字。

这样做的意图就是当做不到这个要求的时候,不想留下证据和把柄。给自己推脱。

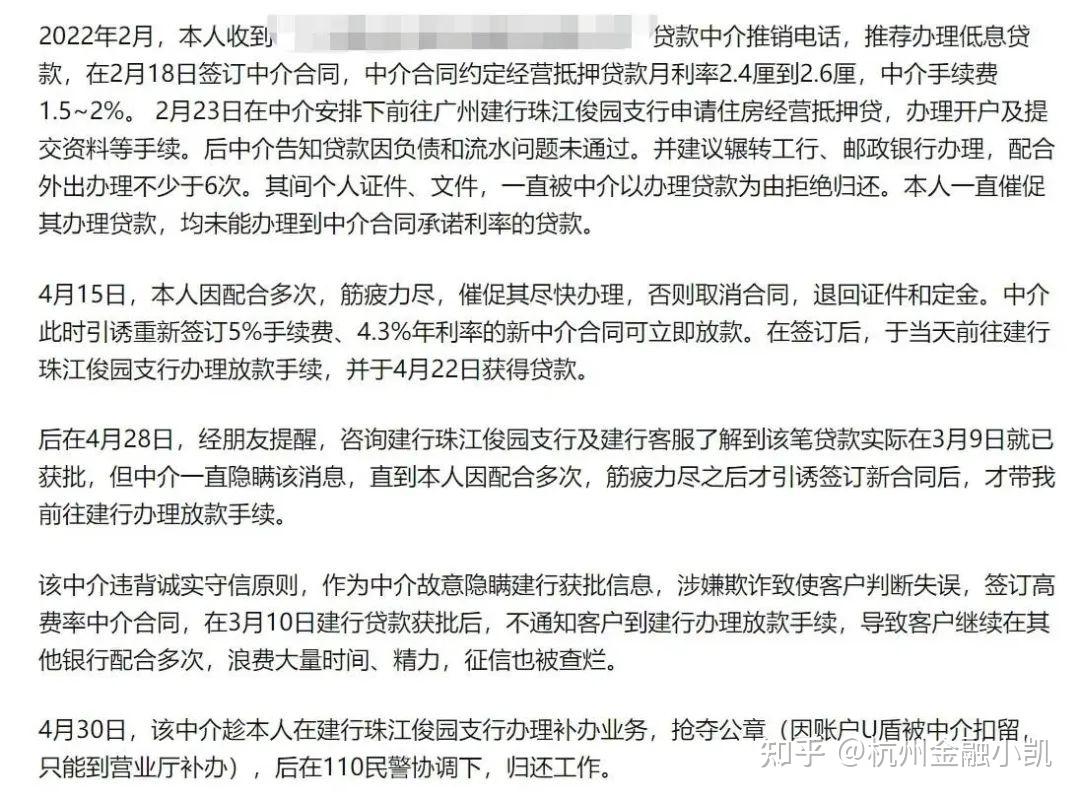

6、更有的,贷款其实已经批好,但不和客户说!

故意说没批好,遇到了问题,增加所谓的难度,加收服务费,可参考这个案例:

7、电话微信里,没聊几句,就约见面

情况不了解清楚就过去面谈,浪费时间不说,而且是吃大亏的前奏,事后拍大腿的主要原因,就是对这件事缺少最基本的认知和对比,就急忙入场。

五、费用高低。

常言道,只选对的,不选贵的,适合自己才是最好的,多少费用取决于自己对比之后的判断,要物超所值,性价比高的,那就可以。

费用高的服务一定是好的么?费用低的,服务就差么,这取决于我们内心一杆秤!

建议结合服务主动性,专业度,稳定性这些方面,再来看费用的高低,这样自然会做出正确的选择。