如果是抵押贷款+放款到别人银行卡里,这是正常的。

抵押贷款里有一种放款方式叫做受托支付, 而且是超过30万以上的金额,大部分银行都需要提供受托支付的账户。

第三方放款是经常出现在经营抵押贷里的流程,银行为了资金回流的风险,所以要求第三方收款的账户。

银行贷款的金额要转给第三方账户的原因就是为了防止滥用贷款,在贷款人去贷款的时候,银行会要求贷款人提供贷款用途证明才可以发放贷款金,但是在发放贷款金的前提条件就是贷款人已经提交了贷款用款证明,而银行在放款时又没能够提取到贷款人的贷款用款证明,这样的话就不可以把贷款打到贷款人的账户中去,这种时候就要用一个过渡账户,也就是三方账户,先把钱打给第三方,然后第三方再将钱打给贷款人。

一般提供受托支付只需要提供名字+银行卡号+开户行,也不需要去现场,更不需要签字。

贷款到账后,一般下线取款,然后在换个银行存进去,这笔贷款资金差不多就算断流了。

但如果是信用贷款让你提供放款卡,你就得注意了。

信用贷款一般都说让借款人找一个人提供放款卡、收款人、加分人、紧急联系人等,并且承诺不需要任何形式的担保和签字。

但在那些不良中介的一步步诱导下, 慢慢的引诱找来的那个人签字或人脸识别。

这个就是AB贷。

AB套路贷顾名思义,就是借款人分为A、B两个角色。

其中A是初始借款人,由于A资质较差,是无法办理银行贷款的,当A的情况找到银行或正规贷款中介时,基本都会遭到拒绝,甚至有的A连网贷都已经点不出来了。

而对于不良贷款中介来说,这是不错的盈利方式。

不良贷款中介抓住了借款人A征信差又急需用钱的心理,让A找到-个自身资质较好的B作为担保人、收款人、加分人、紧急联系人等, B以为自己仅仅是个“加分项”,没有实际风险。

但实际上,在不良贷款中介的操作下,B变成了最终的借款人。

总之,如果你亲戚办理的是抵押贷款,那么看你自己愿不愿意帮忙;

但如果是信用贷款,建议告诉他这是套路贷,劝不回头就无需在多管了,很多人看见中介出的贷款额度后”就神志不清了。

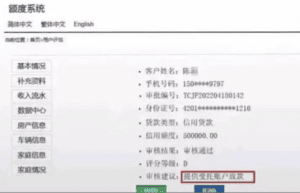

例如这种

这些图基本.上都是他们P的图,你想要什么额度和什么利息,没有PS做不到的。

贷款虽简单,套路需谨慎!