为什么不管你征信多差,负债多高。中介都说可以银行贷款,去他公司办理?

昨天,一个月薪5000,负债20个w,近期查询多,没资产的粉丝,问我这种情况还能否问银行借钱了。

我说不行了。然后他说有另一个人又说可以,问我是否可信。

为什么好几个银行中介都说我的资质不好做,但有一个中介说好做呢?

这个问题我一个月都会遇到好几个朋友问。

套路一

这种一般就是ab贷的开始。

也就是一开始都会说能做,因为不这么说,你肯定不会去,把你约过去了之后呢,再照葫芦画瓢,把填资料的流程走一遍,再就是让你回去等审批。

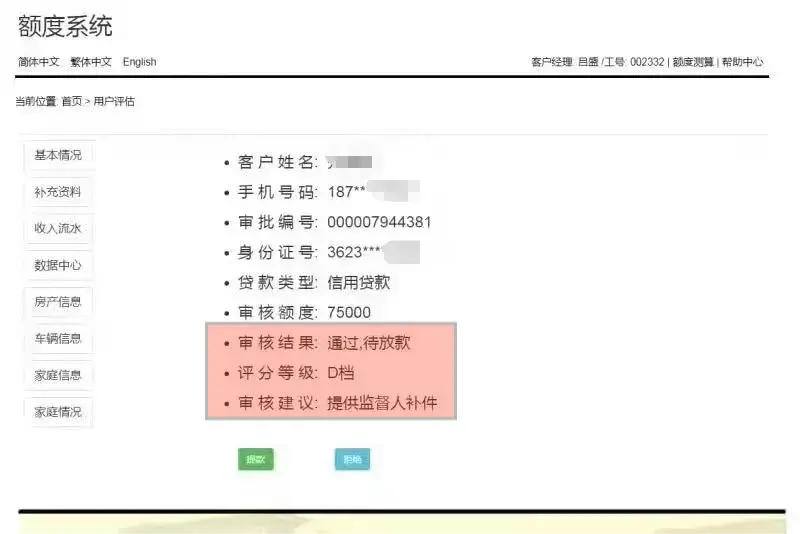

有的为了把戏份做足,还会用其他的座机给你打个电话,发个审核通过的图,让你看一下。(如下图)

接下来就让你资质好的朋友过来,美名其曰是当你的还款监督人,实际则是让你那朋友来当借款人。

当然还有的是以第三方收款人,或找个资质好的朋友给你提高评分为理由,总之就是让你带资质好的朋友过来!

因为只有人去了才有机会,人去了,再用各种理由,说服让对方出面贷款。如果不这么说,对方也不会带朋友过去,后续的成交更无从谈起。

AB贷吃的就是当事人身边朋友的资源,当然这种成功率也不会太高,但如果10个人里面,有2个成了,也能赚不老少。这就是博概率,说不定就能遇上个好说话的。

套路二

你遇到了一个新手中介!

新人因为没有实战经验,好不容易遇到个有需要的,索性不管三七二十一,找过来练手先,因为对于业务员来说,他是有面谈客户的考核的,今天约了个人来就是绩效奖励,还能锻炼自己的邀约面谈经验,等后面真遇到个能做的,聊起来更得心应手!

最后反正是你跑,累的是你,一举两得的事,肯定是约过来再说。

以上就是常见的实际工作中,不能做,硬要说能做的套路!

套路一:电话邀约

电话里一般都会说的很好听,比如你可能会接到这样的电话:

开场白常见话术

xx您好,这里是xx银行信审中心的,今天给您来电是因为我行最新推出一个30万的备用金,月息2.5厘的(您借10万,只需要每个月付250块钱的利息,而且这笔钱最长可以使用5年不用归本,期间还可以随借随还),不知道最近你有没这个需要?

跟进邀约常见话术

1.你过来吧,我们这边都给你对接好了,来了就能做的;

2.月利息只要2-3厘,10w块钱,利息也就是每个月200-300;

3.我们这边很多产品是不需要费用的,个别资质一般的客户费用只要1-2个点;

4.我们和行长有关系,可以给你走线下渠道进件,肯定100%包过的。

话术解析

1.因为如果不把费用和利率说低,没有诱惑力,可能连继续聊下去的机会都没有了。

2.还有就是打电话的人,只负债电话邀约,约来一个就算一个绩效的钱。

3.走线下的产品确实有,但也要对比费用是否贵的离谱。其次是征信如果有瑕疵,没有包过的信用贷产品。

这个可以求证银行经理 ,或者要求白字黑字写上,如果没过,赔偿一半的服务费,你再看看对方的态度。

应对策略:

1.通过其朋友圈了解生活状态,稳定性,从业的时间。

2.让发具体的文字方案,具体利率,及月还款,费用,这些都是日后出现问题的证据。

3.如果情况都没了解清楚,就约你见面,百分百都是有套路的。

套路二:公司面谈

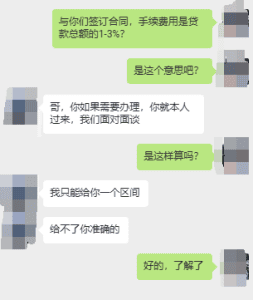

1.费用和方案不说清楚就约面谈(粉丝和中介的聊天记录,如下图)

这种目的有两个:

第一,是怕和你如实说了,你不去了;

第二,说的太清楚了,有聊天记录,后面做不到,会留下聊天记录的证据。

2.挑你毛病,打击你的信心,故意增加难度,目的是为了提高收费。

应对策略:

1.不要轻易上门面谈!

没有什么事,是电话或微信里说不清楚的,如果有,那一定是有各种陷阱在等着你。

去面谈一次,基本半天时间就没有了!有负债的朋友一定要重视时间。时间真的很宝贵!

2.先通过微信和电话沟通判断是否专业。

了解清楚,再决定是否再进一步面谈。

现在的贷款其实逐步发展成为类似电子商务的方式,就是远程沟通好,然后直接去银行签字,委托协议都可以线上签。

套路三:五花八门的收费理由

1.服务费,担保费,银行好处费,资料费,砍头息等。

只说一个方面费用,一下子报10-20个点是多数人很难接受的。

但是以各种理由分开收,每个3-5%,这样加起来,同样能达到收费高的目的,客户也能更好接受一些。

但其实这些目的只有一个,提高收费!

应对策略:

俗话说,货比三家不吃亏。再急,也不要立马签约,不管费用多少,都要对比一下。

没考虑清楚,就签了他的委托协议,那再反悔就进退两难了!轻则会骚扰不断,重则会给自己惹上官司纠纷。

套路四:博概率,胡乱申请

因为即使申请不通过,也不会对中介有影响,花的是你征信,通过了就赚到了,拒绝了也没损失。

因为干中介是不需要门槛,可能你遇到的是只干了半年的贷款中介。刚好拿你来练手的。

真正靠谱,专业的中介,是会在申请之前会根据你的征信,收入情况,告诉你通过率是多少,有没有申请的必要,能做这个产品的依据是什么!

应对策略:

1.申请之前一定要问清楚,这个产品对应的征信要求(逾期次数、机构数,查询次数,信用卡使用率),工作要求(社保、公积金连续缴纳的时间,工资体现方式)等,再配合自己的情况,是否符合。

2.也不能完全相信贷款中介,如果会和银行经理见面,也要再次和银行经理确认一下通过率,是否和中介说的一致。

3.如果不急的,那就可以先等一等。近一年的查询肯定是越少越好!

以上4种套路就是去找贷款中介的过程中会经常遇见的。当然还有像AB贷都见怪不怪,烂大街了!

相关阅读:

总之,不管用什么套路,只要记住一点,前期可以先了解,但不要轻易做决定,货比三家一下就都能看清真假了。

相关阅读:

最后,我们自己要有分辨和独立思考的能力,真不要把希望寄托在那些不靠谱的中介身上!如果你也有类似的疑问和经验,可以私信77交流