征信花了,大数据的综合评分就会低。

综合评分低,就会导致贷款失败。

相信每个被银行拒贷的小伙伴,都深受其痛,却又不明就里。

今天就用浅白的语言,抛弃晦涩难懂的术语,

给大家上一堂《征信花,如何贷款》的速成课。

一、怎么理解“征信花”

征信又叫个人信用报告,里面有你贷款相关的历史记录。

我们拿简版征信拆分来看:

(一)信息概要

除了个人信息,主要是看你有多少贷款账户,未结清有多少,是否逾期。

信息概要“花”的表现

如果历史账户多,未结清账户数多。银行会认为你缺小钱,担心借大金额给你会有风险。

(二)负债结构

负债主要分为2方面:信用卡和贷款

根据你的总负债,结合你的收入,银行可以判断出你的月供能力。

当然,部分贷款债务可以隐藏,没有体现在征信上,这是另外一个话题了。

(1)信用卡板块

额度是指银行授信,余额是指待还金额。

如果出现逾期,那么征信就会标明逾期金额和时间。

如果出现连三累六,已经是花到底线了

(即:连续3个月逾期或累计6个月逾期)

如果当前逾期,约等于判了死刑。

试问,你会借钱给一个不还钱的人吗?

信用卡“花”的表现

①信用卡出现逾期。

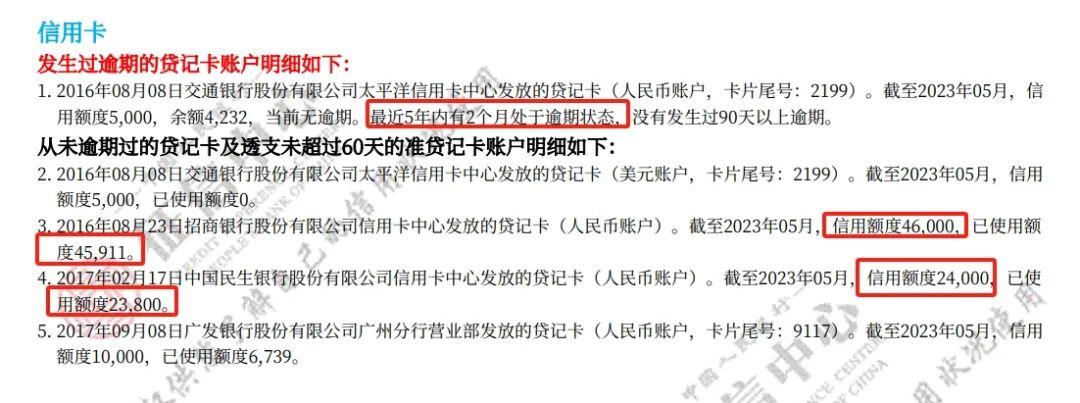

②刷爆信用卡。使用额度是30%以内属于正常,超过50%-70%以上,就算刷爆,如上图示。

(2)贷款板块

这里主要分为:银行贷款+网络贷款

不要试图通过名字判断是网贷还是银行,因为网贷也可以通过银行放款。

银行贷款的特点:额度高、期限长、利率低

网络贷款的特点:额度低、期限短、利率高

例如下图额度仅几千,一两万,妥妥就是网贷。

当然名字显示京东、360和蚂蚁,也能看得出是网贷。

贷款“花”的表现

①贷款出现逾期。

②小贷超过3笔。

③银行贷款少,网络贷款多。

(三)查询次数

查询次数是一个很大的坑。

因为大部分人都没有意识到,什么叫查询。

但是它又是银行贷款的基础条件。

贷款查询,字面意思,查询你是否申请过贷款。

只要申请贷款或者测试贷款额度,都有出现“贷款审批”等字眼。

尤其习惯点网贷的朋友,一天点七八次习以为常。

基本上除了“管理”字眼,其他都可以归纳为查询次数。

查询“花”的表现

①1个月超过2次

②3个月超过4次

③半年超过8次

查询分为机构查询和本人查询,只有机构查询,才算次数。

我们自己去下载和打印征信,不计入查询次数。

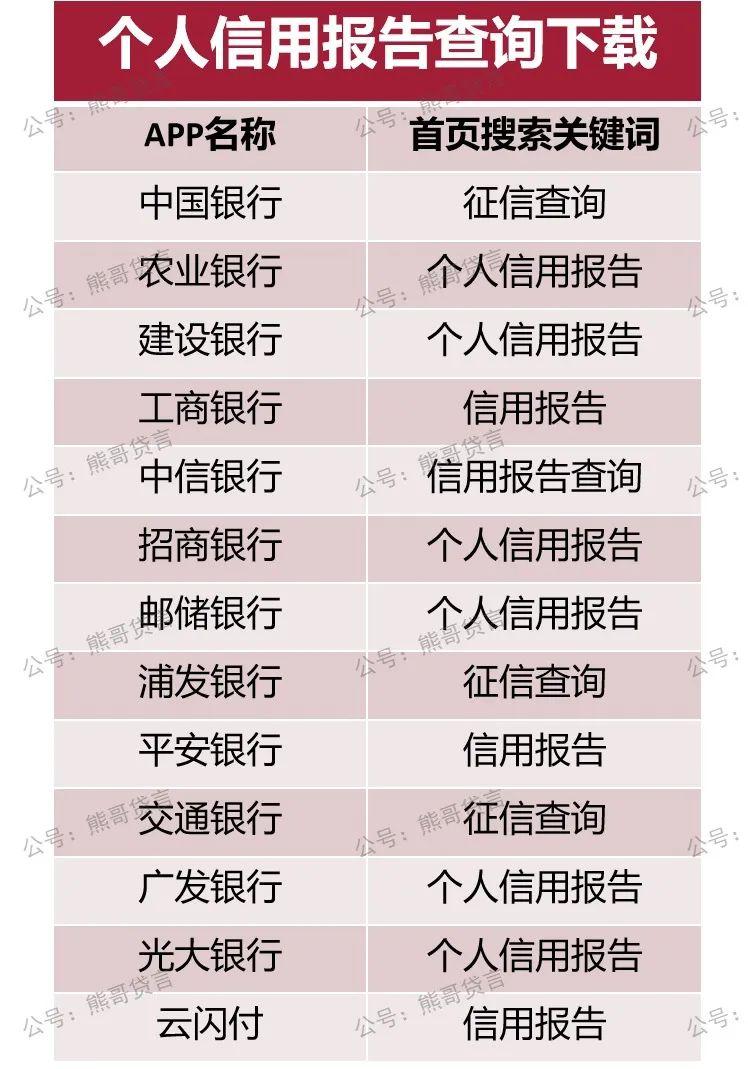

tips——怎么下载征信?

在主流银行app,或者云闪付app,搜征信/个人信用报告,一般2小时-24小时内,就能下载至邮箱。

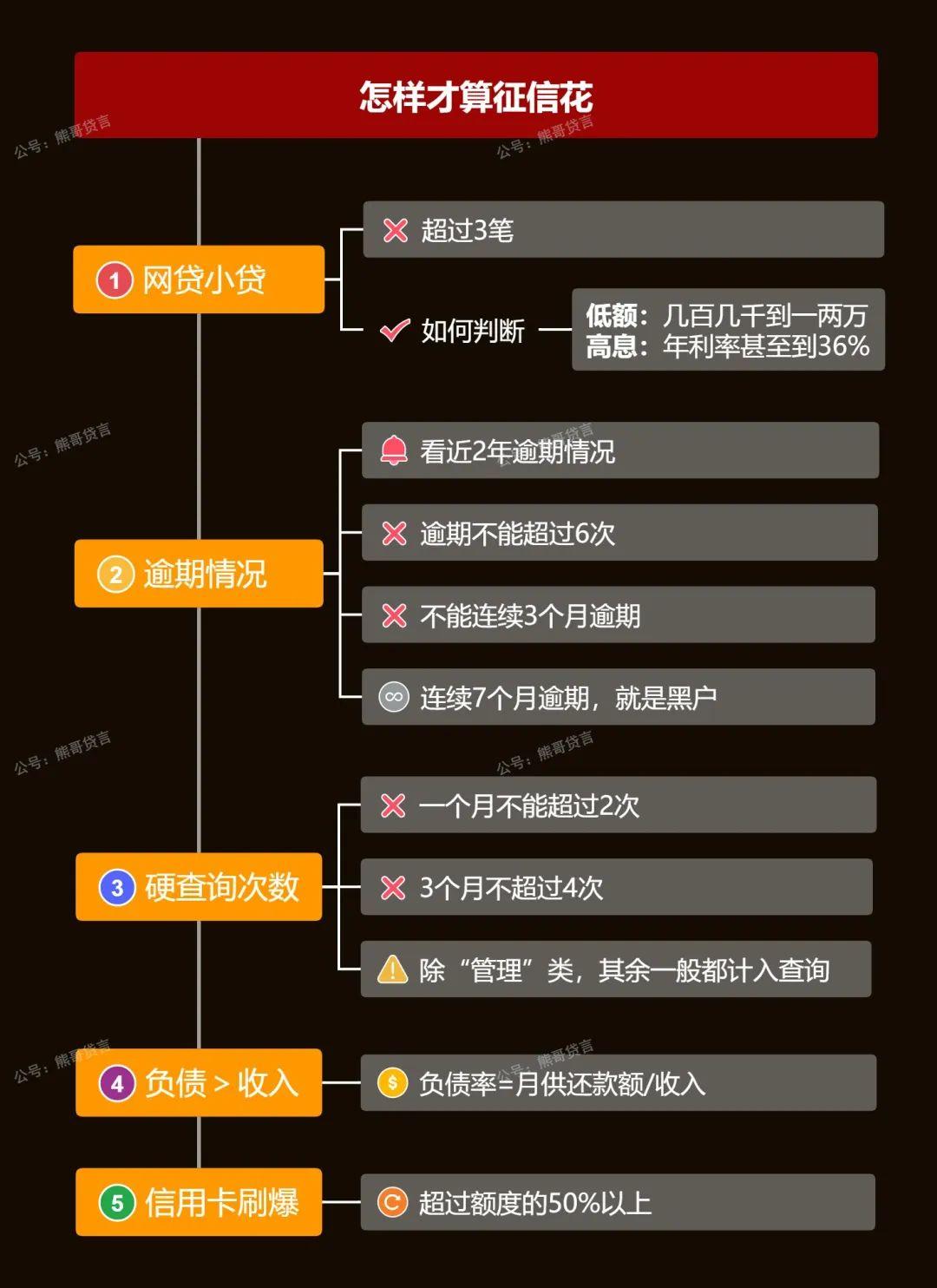

经过上面的拆解,小伙伴对征信花,应该有一定的了解。我们用脑图把重点总结一下:

二、征信花,怎么贷款

如果征信花,还想贷款,怎么办?

这个时候有2种解决方案。

第一种,养征信,养到没那么花,再贷款。

第二种,征信花的情况下,寻求贷款方案。

(一)如何养征信,再贷款

如果你看懂了第一板块《怎么理解“征信花”》,那么你就知道,如何有针对性的逐个击破。

1、降低小贷笔数

小贷笔数多,账户多,都是征信花的表现。尽可能结清+注销小贷账户。

最多不超过3笔,有利于大数据综合评分。

2、控制信用卡使用度

我们都知道刷爆信用卡,是扣分项。额度使用控制在30%以内,或者使用0账单的方式,即:

在账单日之前,提前把欠款还清,从而使账单上应还款和平均使用额度显示为0的做法。

因为很多银行信贷会看重申请人的负债情况。

3、避免逾期

逾期是禁区。

尤其当前逾期,是银行贷款的警戒红线。

每多一次逾期,都是对征信巨大的伤害。

4、保持0查询

没有专业指导,不要动查询,也就是申请贷款。

因为大部分人对自身资质和征信是有误解的。

点网贷、点消费金融、点银行线上贷款、测额度,这些都会产生机构查询。

我们再用一个脑图,做个简单的重点总结:

(二)征信花的情况,如何贷款?

其实贷款属于紧急重要事件,大部分人很难养几个月,都想马上贷款。

那么征信花的情况,如何贷款呢?

先记住一个公式:贷款=征信+资质

如果个人征信玩烂了,只能看兄弟——“个人资质”的表演。

资质包括:年龄、学历、工作单位、收入(公积金、个税)、资产(车、房)、婚姻状况等。

其中,工作单位、收入和资产,是可以弥补征信不足的。

在征信花的情况下:

①优质单位加分:机关单位、事业单位、国企央企、上市公司、500强等。

②高收入加分:公积金基数1.5w以上或月均个税2w以上。

③优质资产加分:本地名下有商品房,抵押有空间。

如果你是银行的优质客群,那么征信花是有很高宽容度的。

征信花贷款案例

我每天都在接手征信花的案例,如果可以养,建议先养,实在急着用钱,也有手段操作。

我这里举几个经典栗子,大家可以大概感受下征信花的情况下,什么资质的客户依然可以秒批。

1、金融人士查询爆,负债百万,秒批30w

①客户资质:

1、金融机构从业人士 2、广州名下有房 3、公积金基数1.8w

②客户征信:

1、本月查询16次 2、负债85w 3、贷款账户75个

③批款结果:

额度:30w 年化:3.85% 还款方式:等额本息 还款期限:5年

熊哥总结:

上市好单位、高收入、有房产加持。

征信再花,有好资质托底,就有机会!

2、事业单位负债高、逾期次数多,批50w

①客户资质:

1、事业单位工作 2、公积金基数1.8w

②客户征信:

1、5年逾期14次 2、负债58w 3、小贷9笔

③批款结果:

额度:50w 年化:3.55% 还款方式:等额本息 还款期限:5年

总结:

事业单位,优质单位,有房产,属于资质较为优秀。其中逾期次数多,好在没有连续逾期3个月,算是不幸中的大幸。

3、国企单位,小贷多,查询多,批30w

客户资质:

1、大型央企工作 2、公积金基数2.2w

客户征信:

1、负债32w 2、小贷15笔 3、查询8次

批款结果:

额度:30w 年化:4.31% 还款方式:先息后本 还款期限:3年

总结:

客户在央企上班,工龄15年,但征信无论是小贷、查询还是负债,都不干净。幸好找到放水的支行,迅速批款。

最后总结一句:

平时要注意保持征信干净,实在无意识弄花了,就要花时间养养。

万一迫不得已要在征信花的情况下贷款,那建议找专业靠谱的助贷中介帮你上岸。