因为有太多无良中介伙同银行人员做假材料,这就是干金融的为何会进去那么多的原因。

尤其是做非标件。

给客户做假材料,通过银行审批,后面款下来了,如果后续被查出来了。

客户经理被辞退,进入行业黑名单,甚至进去。

中介,因为弄假材料,同样也是进去。

至于客户,则是被抽贷。

这也是为何市面上很多非标产品有成本的原因所在,因为不少中介自己也不愿碰假材料。

客户对我们助贷圈不了解,我这里可以简单介绍一下。

助贷行业如果按照获客方式可以分为网销(数据来源于网络)、电销(数据来源于话单买卖)、自媒体(譬如我这种)。

但还有一种分别方式:

1、获客端

2、消化端

获客端,说白了就是以获客为主要方向,每天拼命去找一手客户。

消化端,也就是收单中介,整天游走于各家助贷公司,认识同行,指望着同行甩案子给他们。

可能就会有客户疑问了,难不成获客端的中介,自己不会消化案子?

肯定不是了,一般来说,如果客户的情况比较常见,那自然不需要消化端的收单中介出马,获客端的中介(其实就是打电销的,部分搞自媒体的)就会把客户直接对接到能做的银行客户经理那。

这种情况,就是我们常说的标件,其实客户自己一家一家银行的去问,也是能够对接到的。

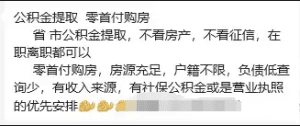

但也有一些客户,他们的情况较为复杂,查询很多,负债很高,直接去银行办理贷款,肯定是会被拒的,但这些客户中,有不少是优质单位、高公积金的。

我之前在一些文章中也说了,这些优质单位、高公积金客户是有线下产品去做的。

但线下产品是那么好做的吗?是那么好沟通的吗?

客户条件好点,还好说,如果条件很差呢?

这时候就轮到收单中介出马了。

收单中介,专业处理这些疑难杂症,他们较普通中介,认识的客户经理更多,胆子也更大。

譬如我之前就听朋友说过一个情况:

某事业单位客户,新入职没有半年,公积金双边500多,负债20个。

因为单位好,所以可以走线下,因为可以走线下,收单中介就敢将他的材料给作假,上班时间是假的,公积金是假的,个税也是假的。

直接秒批了30万。

客户很开心。

但说实在的,这的确是违规且违法的行为。

很多中介都知道这种操作,但他们一般也不会自己去碰,而是将这些客户交给这些收单的人。

像我知道的,绝大多数电销公司,都是这种操作,因为对于这些公司的人来说,一个非标单客户收他十几个点,就足够赚的了,何苦要碰假材料,这事犯忌讳。

目前市面上专业收这种单的中介,做得好的赚的比普通中介要高的多,月收入十几万的大有人在。

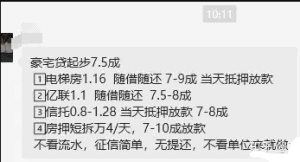

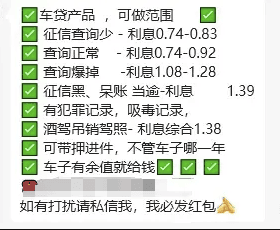

当然了,除了这种类型的收单中介,还有专业收车抵单的中介,专业收房抵单的中介,专业做租机的中介。